Magánnyugdíj vagy saját befektetés? Mi a jobb?

Megéri-e a magánnyugdíj Németországban?

Sokan kötnek Németországban magánnyugdíj szerződést. Ez érthető is, mivel a kötelező nyugdíj aligha lesz elég nyugdíjas korban és a Basisrente levonható az adóból amivel lényegesen csökkenthetjük az adónkat minden évben.

Évente 27.000 eurót írhatunk így le az adóból. Na de hogy járuk jobban? Ha a magánnyugdíjba fektetjük a pénzt, vagy ha saját magunk vesszük kézbe a pénzt és befektetjük hasonló részvényalapokba mint amibe a magánnyugdíjpénztár fektette volna a nevünkben?

Ebben az esetben nyilván nem számolhatunk adókedvezménnyel. Viszont a magas költségek sem dézsmálják meg a pénzünket. Évente adóval is kell számolnunk, ha pontosak szeretnénk lenni.

Ha saját magunk fektetjük be a pénzünket (nem nyugdíjba) hanem egy olyan banknál ahol Depo-t tudunk nyitni, akkor az ETF esetén egyszeri költségek nincsenek (csak egy minimális tranzakciós díj) és az évi költségek 0,03% - 0,20% között mozognak. Ebben az esetben viszont nincs adókedvezmény, tehát a nettót fektethetjük így be. Vajon megéri lemondani a privát nyugdíjak által nyújtott adókedvezményről és inkább egyedül befektetni a pénzünket?

Nézzük meg, hogyan tudjuk összehasonlítani a két esetet:

1. Privát nyugdíj: hagyjuk, hogy a privát nyugdíjpénztár befektesse a pénzünket és kihasználjuk az adókedvezményt vagy

2. Egyedül fektetjük be a pénzünket: nyitunk egy Depo-t egy banknál és hasonló (de passzív) alapokba, ETF-ekbe fektetjük a pénzünket.

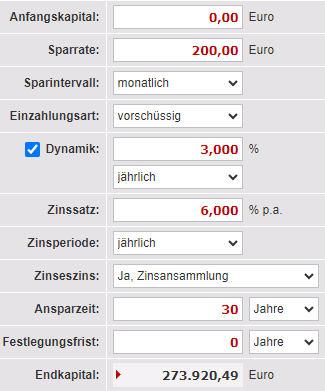

A számításoknál szintén havi 200 euró (bruttóból) befektetéssel számolunk 30 évre, 3% dinamikával (tehát évente 3%-al növeljük a befektetésünket, hogy az inflációt valamelyest kövessük).

1.Privát Nyugdíj (Basisrente)

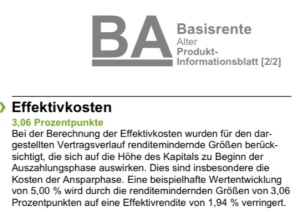

A privát nyugdíj ajánlatból azt a példaszámítást vesszük alapul amelyik 8%-os évi növekedéssel számolt. Egy konkrét szerződésből megnéztük az Effektivkosten-t, tehát a valós éves költségeket és lekerekítettük a példaszámítás kedvéért 3%-ra.

Tehát ahhoz, hogy a privát nyugdíjunk 6% effektív növekedést produkáljon, a befektetések 9%-al kell nőljenek évente.

A zinsen-berechnen.de oldalon kiszámoltuk, hogy, 30 év után a fenti feltételek mellett 273.920 euró lenne a privát nyugdíjunkban.

2. Saját befektetés

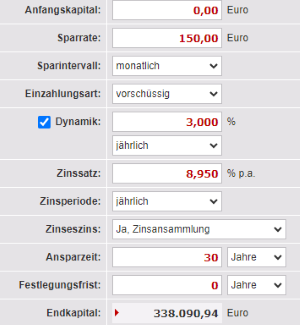

Ha egyedül fektetjük be a pénzünket, választhatunk egy olyan alapot amelyik (szinte) identikus azzal amibe a privát nyugdíjpénztár fektet. Nyilván nem aktívan menedzselt, hanem egy passzív ETF alapot választunk. Itt egy példa amely az amerikai S&P500 indexet követi. A költsége (TER) 0.05%/év. Tegyük fel, hogy ez az alap is pont ugyanannyival (9%) nő átlagban, évente, 30 évig. Levonva az éves díjat, tehát évi 8.95%-os növekedéssel számolunk.

Ebben az esetben viszont nem a bruttóból fektetjük be a pénzt, hanem le kell vonjuk az adót (25% adóval számolunk) és a megmaradt összeget, azaz 150€-t fektetünk be.

30 év múlva tehát 338.090 eurónk lesz. Durván 64.000 euróval több mintha nyugdíjba fektettük volna!

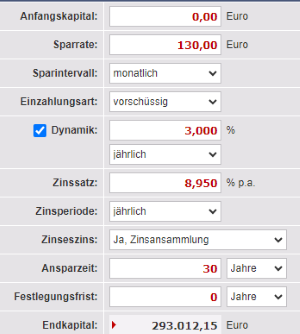

Ok, de lássuk mi van, ha nem 25%-ot adózunk hanem mondjuk 35%-ot. Tehát a 200 euróból levonunk 70€ adót és csupán 130€ marad befektetésre. Nézzük meg:

Még így is 20.000 euróval több megtakarítással maradunk 30 év múlva!

Össze lehet a kettőt egyáltalán hasonlítani?

Hozzá kell tenni, hogy a privát nyugdíj esetén nem nyúlhatunk a pénzhez (nem vehetjük ki a már befizetett összegeket) és még nyugdíjas korunk elérésekor sem vehetjük ki ezt az összeget, hanem havonta kapunk egy bizonyos nyugdíjat életünk végéig.

Ha saját magunk fektetjük be a pénzt, akkor nyilván bármikor hozzáférhetünk a pénzhez. Ez lehet előny is, ha tényleg szigorúan tartjuk magunkat és havonta befektetjük a tervezett hozzájárulásokat, de lehet hátrány is, ha nem. Hiszen nem köt minket semmilyen szerződés ahhoz, hogy befektessük a megtakarított pénzünket. Viszont a privát nyugdíjat is leállíthatjuk bármikor és a biztosító nem kötelezhet, hogy fizessünk.

Következtetések

A magánnyugdíjak esetében alaposan meg kell vizsgáljuk a költségeket és vegyünk komolyan apró éves költségeket is, mivel azok az évek során akár teljesen felehetik az adókedvezményt amivel az ilyen nyugdíj (általában) jár. Léteznek olcsóbb magánnyugdíj szerződések amelyek sokkal kedvezőbb kondíciókkal (0.5-1 százalékos évi Effektivkosten) jönnek és azok esetében igencsak kedvező lehet a biztosítás által nyújtott adókedvezmény előnyeivel élni. Erről részletesen itt írtunk: Magánynyugdíj Németországban.

Ezek csupán példaszámítások

Fontos kihangsúlyozni, hogy ezek itt csak példaszámításoknak szolgálnak és nem számítanak pénzügyi tanácsadásnak. Azt tanácsoljuk, hogy forduljatok független pénzügyi és nyugdíjtanácsadókhoz (Honorarberater) személyre szabott ajánlatokért. Azok órabérért nyújtanak tanácsadást és nem függnek egy bizonyos biztosítótól. Ugyanakkor konzultáljatok a saját adótanácsadótokkal mielőtt ilyen szerződéseket köttök!